+33 1 85 54 01 95 +33 6 36 16 47 15

+33 1 85 54 01 95 +33 6 36 16 47 15

Devis gratuit

Devis gratuit

Nous essayons chaque jour de montrer le chemin grâce à nos idées et

notre vision.

Nous voulons être pionnier.

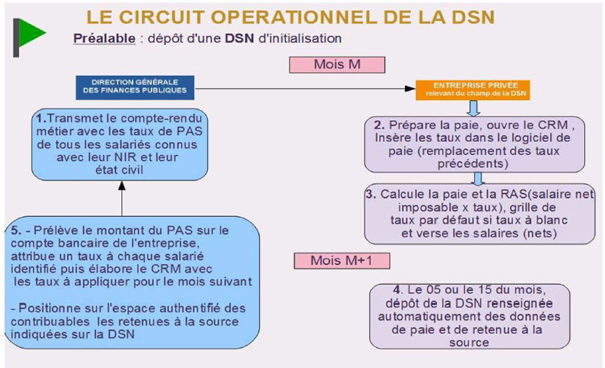

Le prélèvement à la source entre en vigueur à partir du 1er janvier 2019

Date de publication: 10/12/2018

A partir du 1er janvier 2019, l'employeur doit appliquer le

prélèvement à la source (PAS) sur les revenus de ses salariés.

Par ailleurs, pour les travailleurs indépendants,

agriculteurs et ceux bénéficiant de revenus fonciers, le

paiement de l'impôt sur le revenu correspondant aura lieu à

partir du 1er janvier 2019 par des acomptes prélevés directement

par l'administration fiscale.

L'impôt sera prélevé

directement par le collecteur (l’employeur) selon un taux de

prélèvement calculé par l'administration fiscale.

La

déclaration des revenus, l’avis d’imposition ainsi que le barème

d’impôt sur le revenu seront maintenus.

Calendrier de mise en place :

- Avril/ Mai 2018 : déclaration des revenus de 2017.

- Eté 2018 : Réception des avis d'impôt, indiquant votre taux de prélèvement à la source ainsi que l'échéancier des acomptes qui seront prélevés par l'administration fiscale en 2019.

- A partir du 1er janvier 2018 : L'impôt est déduit chaque mois des revenus versés par les tiers, ou prélevés sur le compte bancaire par l'administration fiscale (revenus sans tiers verseurs).

- Avril/ Juin 2019 : Déclaration des revenus de 2018.

- Septembre 2019 : le taux de prélèvement sera ajusté pour tenir compte de la situation de 2018.

Revenus concernés par la retenue à la source:

Salaires et assimilés

Le prélèvement s'appliquera au montant net imposable à l'impôt sur le revenu.

Le prélèvement se fera sur les traitements et salaires, les pensions de retraite, les allocations de chômage, les indemnités journalières de maladie, la fraction imposable des indemnités de licenciement.

Revenus fonciers, revenus des travailleurs indépendants et pensions alimentaires

Certains revenus seront soumis à l'impôt sur le revenu par des acomptes prélevés par l'administration fiscale sur votre compte bancaire.

Il s'agit des bénéfices commerciaux, non commerciaux et agricoles, des revenus fonciers, des pensions alimentaires, des rentes viagères à titre onéreux, des revenus de source étrangère imposables en France.

Les acomptes prélevés seront calculés par l'administration fiscale sur la base du montant des revenus déclarés l'année précédente. Ils seront prélevés sur le compte bancaire du contribuable mensuellement ou trimestriellement sous certaines conditions.

Taux de prélèvement à la source

- Taux neutre : ce taux dépend uniquement du montant de la rémunération et ne prend pas en compte la situation familiale du salarié (taux issu du barème disponible dans la loi de finances). Ce taux est disponible sur l’avis d’imposition (déclaration papier) ou sur l’espace personnel (déclaration en ligne).

- Taux personnalisé : ce taux est calculé par l’administration fiscale en tenant compte des revenus, de la situation et de la charge de famille du salarié.

- Taux individualisé : Le taux individualisé est une option fiscale que peuvent souscrire les membres d'un couple pacsé ou marié remplissant une déclaration de revenus commune.

Par défaut, un seul et même taux du prélèvement à la source est

appliqué aux deux membres du couple, calculé à partir de tous

les revenus du foyer fiscal. Mais en optant pour le taux

individualisé, chacun d'eux se voit appliquer un taux de

prélèvement à la source correspondant à ses revenus propres,

sans tenir compte des revenus perçus par l'autre membre.

NB : si le taux neutre est inférieur au taux personnalisé, le

contribuable devra verser tous les mois à l’administration

fiscale une somme égale à la différence.

Si l'administration fiscale n'a pas transmis de taux au

collecteur, celui-ci appliquera le taux neutre. C'est notamment

le cas si vous faites votre première déclaration de revenus.

Un changement de situation (mariage, signature d'un Pacs,

naissance, adoption ou recueil d'un enfant mineur, décès de l'un

des époux(se) ou partenaire de Pacs, divorce ou rupture de Pacs)

doit être signalé à l'administration fiscale dans les 60 jours

afin de moduler le taux de prélèvement.

Revenus perçus en 2018 et déclarés en 2019

Pour assurer la transition, l’impôt portant sur les revenus 2018 sera « annulé » grâce à l'éphémère crédit d’impôt modernisation du recouvrement, ou CIMR. L’année 2018 est en effet qualifiée d’année blanche. Le mécanisme en question neutralise uniquement les revenus habituels de l’année 2018 (salaires, indemnités fin de contrats, pensions alimentaires, pensions de retraite, rentes viagères, allocations de chômages, revenus fonciers). Les autres revenus qualifiés de revenus exceptionnels seront eux à régulariser en 2019. Autrement dit, les revenus habituels de 2018 ne seront pas imposés en 2019.

Non respect des dispositions de prélèvement à la source

Si l’entreprise déroge à l’obligation d’effectuer la retenue à

la source et aux obligations déclaratives, elle s’expose à une

amende d’un montant minimum de 250 € (contre 500 €initialement)

par déclaration.

Les entreprises de moins de 20 salariés peuvent opter pour le

« Titre emploi service simplifié » (Tese) . Dans ce cadre, le

prélèvement à la source est pris en charge intégralement. Les

petites entreprises agricoles n'ayant ni logiciel de paie ni

tiers déclarant pourront utiliser le Tesa à partir du 1er

janvier 2019.